ΑΡΘΡΟ

Από το δεύτερο εξάμηνο του 2021 βρισκόμαστε όλοι αντιμέτωποι με πρωτόγνωρες αυξήσεις στις τιμές του φυσικού αερίου και ηλεκτρικής ενέργειας, που φθάνουν μέχρι και στον πενταπλασιασμό τους. Πώς συνέβη αυτό; Σχετίζεται με την ενεργειακή μετάβαση ή οφείλεται σε άλλες διεργασίες που εξελίχθηκαν παράλληλα το προηγούμενο διάστημα; Και πώς θα διαμορφωθεί η κατάσταση στο μέλλον;

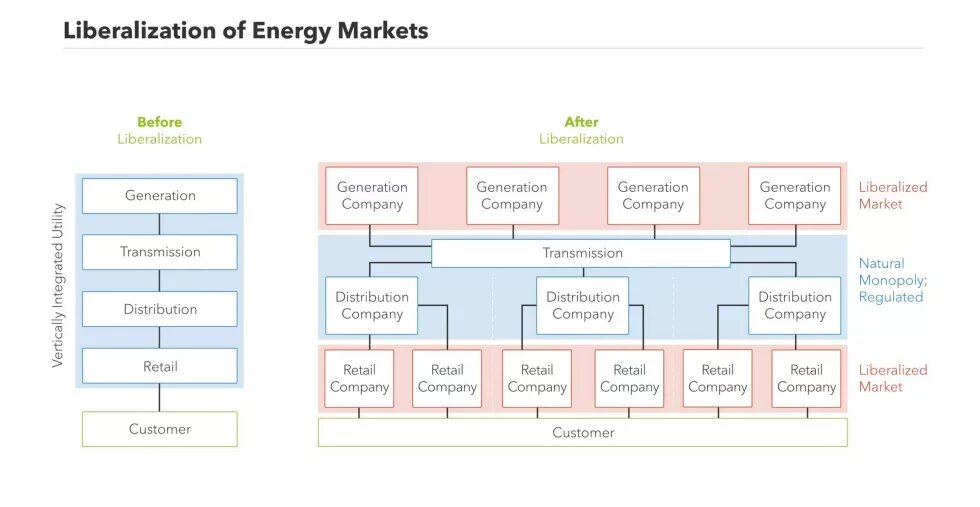

Μετάβαση από τη μονοπωλιακή στην πλήρως απελευθερωμένη αγορά ενέργειας

Για πολλά χρόνια υπήρχαν σε όλη την Ευρώπη κρατικά μονοπώλια στο ρεύμα και στο φυσικό αέριο. Στην Ελλάδα οι αντίστοιχοι φορείς ήταν η Δημόσια Επιχείρηση Ηλεκτρισμού (ΔΕΗ) και η Δημόσια Επιχείρηση Αερίου (ΔΕΠΑ). Τα τιμολόγια των καταναλωτών απεικόνιζαν την τελική τιμή και περιείχαν όλα τα σχετικά κόστη παραγωγής, εμπορίας, μεταφοράς και διανομής του προϊόντος. Με τα τιμολόγια αυτά, τα οποία εγκρίνονταν από την κυβέρνηση, γινόταν και η αντίστοιχη κοινωνική ή αναπτυξιακή πολιτική (π.χ. ειδικά τιμολόγια ρεύματος για αγρότες, πολύτεκνες οικογένειες, εξισορρόπηση κόστους για την ηλεκτροπαραγωγή από πετρέλαιο στα μη διασυνδεδεμένα νησιά, κλπ.).

Τα πράγματα άλλαξαν πολύ τα τελευταία 20 χρόνια. Από τα τέλη του 20ού αιώνα η Ευρωπαϊκή Ένωση υιοθέτησε την πολιτική της απελευθέρωσης των αγορών ενέργειας. Ιδιωτικές εταιρείες μπήκαν στην παραγωγή ηλεκτρικής ενέργειας και στην εισαγωγή φυσικού αερίου, καθώς και στην προμήθειά τους προς τους καταναλωτές. Για να λειτουργήσει ο ανταγωνισμός, όμως, έπρεπε να «σπάσουν» οι καθετοποιημένες λειτουργίες των επιχειρήσεων, ώστε καμία επιχείρηση να μη δραστηριοποιείται σε όλα τα σχετικά με την ενέργεια στάδια, δηλαδή παραγωγή, μεταφορά, διανομή και προμήθεια.

Η μεταφορά και η διανομή, ως φυσικά μονοπώλια που είναι, καθιστούν δύσκολη τη δραστηριοποίηση νέων εταιρειών, αφού η δημιουργία ενός δεύτερου δικτύου για την εξυπηρέτηση των καταναλωτών απαιτεί ιδιαίτερα υψηλό κόστος και δεν έχει νόημα με όρους ανταγωνισμού. Συνεπώς, έπρεπε να διαχωριστούν και μάλιστα, για την αποφυγή διακρίσεων, θεσπίστηκε, με οδηγίες της Ευρωπαϊκής Ένωσης, η εκτέλεση των δραστηριοτήτων αυτών από χωριστές ανεξάρτητες εταιρείες. Έτσι, από τη διάσπαση της ΔΕΗ αναδύθηκε ο Ανεξάρτητος Διαχειριστής Μεταφοράς Ηλεκτρικής Ενέργειας (ΑΔΜΗΕ), που ήταν ο κλάδος της ο οποίος εκτελούσε τη μεταφορά ηλεκτρικής ενέργειας, και ο Διαχειριστής Ελληνικού Δικτύου Διανομής Ηλεκτρικής Ενέργειας (ΔΕΔΔΗΕ), που εκτελούσε τη διανομή. Στην περίπτωση του φυσικού αερίου, από τη διάσπαση της ΔΕΠΑ αναδύθηκαν ο Διαχειριστής Εθνικού Συστήματος Φυσικού Αερίου (ΔΕΣΦΑ) για τη μεταφορά φυσικού αερίου και η ΔΕΠΑ Υποδομών για τη διανομή, με θυγατρικές τις τοπικές Εταιρείες Διανομής Αερίου (ΕΔΑ) Αττικής, Θεσσαλονίκης/Θεσσαλίας και Λοιπής Ελλάδος (ΔΕΔΑ). Συγχρόνως, έγινε ιδιωτικοποίηση των ΔΕΣΦΑ και ΔΕΠΑ Υποδομών σε εκτέλεση μνημονιακών δεσμεύσεων για τη μείωση του χρέους και μερική ιδιωτικοποίηση των ΑΔΜΗΕ, ΔΕΔΔΗΕ και ΔΕΗ.

Οι de facto μονοπωλιακές δραστηριότητες μεταφοράς και διανομής ενέργειας (ΔΕΣΦΑ, ΔΕΠΑ Υποδομών, ΑΔΜΗΕ, ΔΕΔΔΗΕ) ελέγχονται από τη Ρυθμιστική Αρχή Ενέργειας (ΡΑΕ), που ιδρύθηκε βάσει Κοινοτικών Οδηγιών ως ανεξάρτητη αρχή και εγκρίνει τα σχετικά κόστη που χρεώνονται στους καταναλωτές. Οι δραστηριότητες που άνοιξαν στον ανταγωνισμό (παραγωγή και εμπορία ενέργειας) ελέγχονται από τη ΡΑΕ και την Αρχή Ανταγωνισμού ως προς την αποφυγή εναρμονισμένων πρακτικών, δηλαδή την αποφυγή του συντονισμού των επιχειρήσεων προκειμένου να χειραγωγηθεί η αγορά.

Μοιραία ακολούθησε το «σπάσιμο» των τιμολογίων. Οι χρεώσεις που αφορούν τη μεταφορά και διανομή εμφανίζονται πλέον χωριστά στους λογαριασμούς ενέργειας και αποτελούν μέρος των «ρυθμιζόμενων χρεώσεων». Άλλες σημαντικές ρυθμιζόμενες χρεώσεις στους λογαριασμούς ηλεκτρικής ενέργειας είναι οι Υπηρεσίες Κοινής Ωφέλειας για την προμήθεια πολύτεκνων οικογενειών, ευάλωτων καταναλωτών και κατοίκων νησιωτικών περιοχών, καθώς και το Ειδικό Τέλος Μείωσης Εκπομπών Αερίων Ρύπων (ΕΤΜΕΑΡ), μέσω του οποίου χρηματοδοτούνται οι εγγυημένες τιμές των παραγωγών ΑΠΕ.

Οι χρεώσεις όμως που αντιστοιχούν στην προμήθεια του προϊόντος είναι πλέον ελεύθερες στον ανταγωνισμό. Κάθε εταιρεία προτείνει τα δικά της τιμολόγια στους καταναλωτές.

Οι ανωτέρω αλλαγές, οι οποίες έγιναν σταδιακά από το 1996 –οπότε εκδόθηκε η Οδηγία 96/92/ΕΚ– μέχρι το δεύτερο εξάμηνο του 2020 –οπότε τέθηκε σε λειτουργία το Ελληνικό Χρηματιστήριο Ενέργειας (ΕΧΕ) και ολοκληρώθηκε και στην Ελλάδα η εφαρμογή του target model της αγοράς ηλεκτρισμού, απεικονίζονται στους κατωτέρω πίνακες.

Πώς διαμορφώνονται όμως τα τιμολόγια προμήθειας φυσικού αερίου και ηλεκτρικής ενέργειας που είναι ελεύθερα στον ανταγωνισμό;

Χρηματιστηριοποίηση του φυσικού αερίου

Οι πρώτες ποσότητες φυσικού αερίου εισήχθησαν στην Ελλάδα τη δεκαετία του 1990 με βάση μακροχρόνιες διμερείς συμβάσεις που είχε υπογράψει η Δημόσια Επιχείρηση Αερίου (ΔΕΠΑ) με τη ρωσική GAZPROM (αέριο μέσω αγωγών) και την αλγερινή SONATRACH (υγροποιημένο φυσικό αέριο). Οι τιμές στις συμβάσεις αυτές ήταν εξαρτώμενες από τις τιμές του πετρελαίου. Με παρόμοιες συμβάσεις γινόταν η εισαγωγή φυσικού αερίου σε όλη την Ευρώπη. Από τις αρχές του 21ου αιώνα όμως άρχισαν να αναπτύσσονται οι αγοραπωλησίες spot φορτίων φυσικού αερίου, δηλαδή μεμονωμένων φορτίων με σύντομο χρόνο παράδοσης, ιδίως υπό τη μορφή του υγροποιημένου φυσικού αερίου (LNG), με αποτέλεσμα να δημιουργηθούν και χρηματιστήρια φυσικού αερίου. Οι τιμές που διαμορφώνονται καθημερινά στο χρηματιστήριο της Ολλανδίας (Title Transfer Facility, TTF) αποτέλεσαν τελικά το σημείο αναφοράς για τη διαμόρφωση των τιμών φυσικού αερίου στην Ευρώπη, τόσο στις αγορές spot όσο και σε μεγάλο μέρος των μακροχρόνιων συμβολαίων.

Συμπερασματικά, οι τιμές φυσικού αερίου ήταν πάντοτε μεταβλητές, στην αρχή συνδεδεμένες με τις τιμές του πετρελαίου και στη συνέχεια κυρίως με τις τιμές του χρηματιστηρίου TTF της Ολλανδίας. Και όπως με όλα τα χρηματιστήρια, οι τιμές επηρεάζονται όχι μόνο από τα στοιχεία κόστους, αλλά κυρίως από την ψυχολογία των αγορών σχετικά με την προσφορά και τη ζήτηση. Από τα μέσα του 2021, η ψυχολογία ήταν αυτή που κατά κύριο λόγο οδήγησε στα ύψη τις τιμές φυσικού αερίου στο TTF, καθώς οι προβλέψεις αυξημένης ζήτησης που υπήρχαν έδειχναν ότι η ζήτηση αυτή θα καλυφθεί από την προσφορά, όπως και πράγματι συμβαίνει μέχρι τώρα. Τελικά, κερδισμένοι βγήκαν οι παραγωγοί φυσικού αερίου από την Αμερική, τη Ρωσία, τη Νορβηγία, τις Αραβικές χώρες κ.α. Για τους ίδιους ψυχολογικούς λόγους αυξήθηκαν και οι τιμές του πετρελαίου. Εν τω μεταξύ, από τις 21 Μαρτίου 2022 ξεκίνησε η λειτουργία και του χρηματιστηρίου φυσικού αερίου στο Ελληνικό Χρηματιστήριο Ενέργειας (ΕΧΕ), πράγμα που δεν αλλάζει όμως τη μεταβλητότητα των τιμών φυσικού αερίου.

Εξάρτηση της ηλεκτροπαραγωγής από το φυσικό αέριο

Η παραγωγή ηλεκτρικής ενέργειας αναπτύχθηκε την τελευταία 20ετία στην Ευρώπη με βάση το φυσικό αέριο και τις Ανανεώσιμες Πηγές Ενέργειας (ΑΠΕ), ενώ υποχώρησε η παραγωγή από λιγνίτες και πυρηνικά για λόγους περιβαλλοντικούς και ασφάλειας, ιδίως μετά το ατύχημα της Φουκουσίμα τον Μάρτιο του 2011. Η ευελιξία την οποία έχουν οι μονάδες φυσικού αερίου επέτρεψε την ενσωμάτωση της παραγωγής από ΑΠΕ στο μίγμα ηλεκτροπαραγωγής, διότι οι μονάδες ΑΠΕ έχουν στοχαστικότητα παραγωγής καθώς η απόδοσή τους είναι συνάρτηση των καιρικών συνθηκών που επικρατούν στην τοποθεσία εγκατάστασής τους, όπως η ηλιοφάνεια και οι άνεμοι. Ωστόσο, οι μονάδες φυσικού αερίου χαρακτηρίζονται από μεταβλητότητα κόστους παραγωγής λόγω της μεταβλητότητας της τιμής του καυσίμου, όπως εξηγήθηκε προηγουμένως. Ο κατωτέρω πίνακας συνοψίζει τα χαρακτηριστικά των διάφορων τρόπων ηλεκτροπαραγωγής.

«Χρηματιστηριοποίηση» της ηλεκτρικής ενέργειας

Συγχρόνως, με Κοινοτικές Οδηγίες προχώρησε η απελευθέρωση και της αγοράς ηλεκτρικής ενέργειας, όπως ήδη αναφέρθηκε, και μάλιστα μέχρι και τη λιανική αγορά. Δημιουργήθηκε επίσης σε κάθε χώρα και χρηματιστήριο ηλεκτρικής ενέργειας, όπου γίνονται οι σχετικές συναλλαγές στη χονδρική αγορά.

Στο χρηματιστήριο ηλεκτρικής ενέργειας, η τιμή εκκαθάρισης κάθε ημέρας (Τιμή Εκκαθάρισης Αγοράς, ΤΕΑ) υπολογίζεται από τις υψηλότερες (οριακές) τιμές συναλλαγών κάθε ώρας. Όπως φαίνεται στο παρακάτω διάγραμμα, η ζήτηση ηλεκτρικής ενέργειας καλύπτεται από έναν συνδυασμό μονάδων που χρησιμοποιούν διαφορετικά καύσιμα και προσφέρουν την παραγωγή τους στο σύστημα σε διαφορετικές τιμές, ανάλογα με το κόστος λειτουργίας τους. Πρώτα συνδέονται οι μονάδες ΑΠΕ, που έχουν πρακτικά μηδενικό λειτουργικό κόστος, και ακολουθούν άλλες μονάδες με υψηλότερα κόστη μέχρις ότου καλυφθεί η ζήτηση ανά ώρα. Η προσφερόμενη τιμή από την τελική μονάδα που απαιτείται να λειτουργήσει προκειμένου να καλυφθεί η ζήτηση διαμορφώνει την τιμή εκκαθάρισης αγοράς (πρώην οριακή τιμή συστήματος) ανά ώρα. Όλοι οι συμμετέχοντες λαμβάνουν αυτή την τιμή εκκαθάρισης για την ηλεκτρική ενέργεια που εγχέουν στο δίκτυο.

Στις οριακές αυτές τιμές κυριαρχεί η ηλεκτροπαραγωγή από μονάδες φυσικού αερίου λόγω της ευελιξίας των μονάδων αυτών αλλά και του μεριδίου τους στο μίγμα ηλεκτροπαραγωγής (βλ. το διάγραμμα παρακάτω). Ειδικά στην Ελλάδα, το μερίδιο του φυσικού αερίου είναι το διπλάσιο του μέσου όρου της Ε.Ε., πράγμα που εξηγεί και τις υψηλότερες τιμές στο ΕΧΕ σε σύγκριση με τα χρηματιστήρια άλλων κρατών-μελών όταν οι τιμές φυσικού αερίου είναι υψηλές.

Έτσι, η μεταβλητότητα των τιμών φυσικού αερίου καταλήγει να μεταφέρεται και στις τιμές εκκαθάρισης του χρηματιστηρίου ηλεκτρικής ενέργειας, και μάλιστα σχεδόν κατά 100%, αφού τα λοιπά συστατικά του μίγματος ηλεκτροπαραγωγής δεν επηρεάζουν ή επηρεάζουν ελάχιστα την ΤΕΑ. Επί πλέον, το Ελληνικό Χρηματιστήριο Ενέργειας (ΕΧΕ) επηρεάζεται και αυτό από τη γενικότερη ψυχολογία, ενώ είναι και «ρηχό» και επομένως ευάλωτο σε ενδεχόμενες πράξεις χειραγώγησης από τις λίγες εταιρείες που δραστηριοποιούνται σε αυτό.

Μολονότι όμως στις λοιπές χώρες της Ευρωπαϊκής Ένωσης το μεγαλύτερο μέρος της ηλεκτρικής ενέργειας, περισσότερο από 70%, διατίθεται στη χονδρική αγορά με διμερείς συμφωνίες διάρκειας άνω του έτους, στην Ελλάδα το ποσοστό αυτό είναι αμελητέο και το 100% πρακτικά διαπραγματεύεται στο ΕΧΕ, όπως φαίνεται στο παρακάτω διάγραμμα. Έτσι, οι αυξημένες τιμές του ΕΧΕ μεταφέρονται και στη λιανική, όπου η συντριπτική πλειοψηφία των τιμολογίων είναι μεταβλητά. Ενώ δηλαδή το μίγμα ηλεκτροπαραγωγής επηρεάζεται κατά περίπου 40% από το φυσικό αέριο, οι τιμές λιανικής επηρεάζονται κατά 100%. Αυτό συνιστά ελληνική ιδιαιτερότητα, που επιτείνει το πρόβλημα για την οικονομία και τους πολίτες.

Μηχανισμός επιδότησης καταναλωτών

Λόγω της ανυπαρξίας διμερών συμβολαίων σταθερού ή μερικώς σταθερού κόστους, η χρηματιστηριακή τιμή ηλεκτρικής ενέργειας μεταβιβάζεται και στην κατανάλωση κατά 100%. Οπότε, οι παραγωγοί που διαθέτουν μονάδες χαμηλότερου κόστους καταγράφουν (αναλόγως του τελευταίου) μικρότερα ή μεγαλύτερα υπερκέρδη. Οι μονάδες αυτές είναι καταρχήν τα υδροηλεκτρικά, οι μονάδες ΑΠΕ χωρίς μακροχρόνια συμβόλαια με εγγυημένη τιμή πώλησης (feed-in tariffs) ή με αντίστοιχα συμβόλαια που έχουν λήξει, τα λιγνιτικά (εφόσον ο συνδυασμός τιμής δικαιωμάτων εκπομπής CO2 και τιμής φυσικού αερίου οδηγεί σε χαμηλότερο κόστος από αυτό των μονάδων φυσικού αερίου), και –σε μικρότερο βαθμό– ορισμένες νεότερες μονάδες φυσικού αερίου που έχουν χαμηλότερο κόστος λόγω υψηλού βαθμού απόδοσης ή φθηνότερων προμηθειών του καυσίμου. Στις άλλες χώρες της Ευρωπαϊκής Ένωσης υπερκέρδη καταγράφουν και τα πυρηνικά, τα οποία όμως δεν υπάρχουν στην Ελλάδα.

Ειδική περίπτωση αποτελούν οι μονάδες ΑΠΕ που λειτουργούν στη βάση μακροχρόνιων συμβολαίων με εξασφαλισμένη πώληση της παραγωγής σε προκαθορισμένη, σταθερή τιμή (feed-in tariffs ή feed-in premiums). Οι μονάδες αυτές αποζημιώνονται με τη συμφωνημένη τιμή από τον Διαχειριστή ΑΠΕ και Εγγυήσεων Προέλευσης (ΔΑΠΕΕΠ), τη δημόσια εταιρεία που διαχειρίζεται τον λογαριασμό ΑΠΕ. Ο ΔΑΠΕΕΠ όμως εισπράττει τη χρηματιστηριακή τιμή καθώς και το ΕΤΜΕΑΡ, και όταν το άθροισμα αυτών είναι υψηλότερο από το μέσο feed-in tariff (όπως στη σημερινή περίοδο), δημιουργείται πλεόνασμα. Από το πλεόνασμα αυτό, καθώς και από το πλεόνασμα του λογαριασμού των Υπηρεσιών Κοινής Ωφέλειας (ΥΚΩ) και από μέρος των εσόδων από τα δικαιώματα εκπομπής ρύπων, προκύπτουν οι επιστροφές στους λογαριασμούς ηλεκτρικής ενέργειας και φυσικού αερίου. Τα ακριβή ποσά αποφασίζονται σε μηνιαία βάση με υπουργικές αποφάσεις (βλ. παρακάτω διάγραμμα). Επίσης, η ΔΕΠΑ, ως δημόσια εταιρεία, επιστρέφει στους καταναλωτές φυσικού αερίου (μέσω των προμηθευτών-πελατών της) μέρος από το περιθώριο των μακροχρόνιων συμβάσεών της έναντι των τιμών TTF.

Ενεργειακή κρίση: Αιτιατό και όχι αίτιο

Κατόπιν των ανωτέρω εξελίξεων, έχοντας απελευθερώσει και χρηματιστηριοποιήσει τις αγορές φυσικού αερίου και ηλεκτρικής ενέργειας, η Ευρωπαϊκή Ένωση κατέστησε εαυτόν έρμαιο των παραγωγών φυσικού αερίου που βρίσκονται εκτός Ευρωπαϊκής Ένωσης αλλά και των κανόνων λειτουργίας των χρηματιστηρίων, που περιλαμβάνουν την ψυχολογία και την πιθανή χειραγώγηση από μεγάλους «παίκτες». Αυτή είναι η αιτία της σημερινής ενεργειακής κρίσης, η οποία εμφανίστηκε ως νομοτελειακό φαινόμενο των αλλαγών που προηγήθηκαν. Ειδικά στην Ελλάδα, το πρόβλημα μεγεθύνθηκε λόγω της απουσίας διμερών συμβολαίων.

Ο μηχανισμός της ενεργειακής κρίσης

Η πρόσφατη ενεργειακή κρίση (που στην πραγματικότητα είναι κρίση τιμών και όχι πραγματικής έλλειψης προσφοράς ενέργειας) ξεκίνησε από την αλλαγή των δεδομένων προσφοράς και ζήτησης. Στη συνέχεια προκλήθηκαν αλυσιδωτές αντιδράσεις στα χρηματιστήρια φυσικού αερίου και ηλεκτρικής ενέργειας, που μεγέθυναν το πρόβλημα. Ο μηχανισμός αυτός φαίνεται παραστατικά παρακάτω.

Α. Αλλαγή δεδομένων προσφοράς και ζήτησης

- Απότομη ανάκαμψη της οικονομίας και επομένως της ζήτησης ενέργειας μετά τα lockdown της πανδημίας

- Απόσυρση πυρηνικών Γερμανίας που οδήγησε σε αύξηση της ζήτησης φυσικού αερίου για ηλεκτροπαραγωγή

- Αύξηση της ζήτησης (και των τιμών) του LNG στην ασιατική αγορά και συνακόλουθος περιορισμός της προσφοράς του στην Ευρώπη

- Μείωση της παραγωγής φυσικού αερίου στην Ευρώπη (Βόρειος θάλασσα, Ολλανδία), λόγω εξάντλησης κοιτασμάτων

- Μισογεμάτες υπόγειες αποθήκες φυσικού αερίου στην Ευρώπη λόγω έλλειψης οικονομικού ενδιαφέροντος

- Καθυστέρηση, και στη συνέχεια ματαίωση, λειτουργίας του αγωγού Nord Stream 2 για μεταφορά φυσικού αερίου από τη Ρωσία παρακάμπτοντας την Ουκρανία

- Επιλογή της Ρωσίας να μην αυξήσει σημαντικά τις προμήθειες πέραν των ποσοτήτων που προβλέπονται στα συμβόλαια

- Πόλεμος στην Ουκρανία

Β. Η παραμορφωτική (μεγεθυντική) επίδραση των χρηματιστηρίων ΦΑ και ΗΕ

Ο ρόλος της ενεργειακής μετάβασης

Είναι φανερό από τα προεκτεθέντα ότι οι ανανεώσιμες πηγές ενέργειας όχι μόνο δεν αποτελούν την αιτία της ενεργειακής κρίσης, αλλά είναι και η πηγή της ανακούφισης των καταναλωτών μέσω των πλεονασμάτων του σχετικού λογαριασμού. Η περαιτέρω διείσδυση των ΑΠΕ θα δημιουργήσει ακόμα μεγαλύτερη ανακούφιση ενώ θα περιορίσει και τη συμμετοχή του φυσικού αερίου στο μίγμα ηλεκτροπαραγωγής. Οι ΑΠΕ προσφέρουν και τη δυνατότητα αυτοπαραγωγής από τους καταναλωτές με τη μέθοδο του εικονικού συμψηφισμού (net metering), ακόμα και τους μικρούς με τα φωτοβολταϊκά στέγης ή τις Ενεργειακές Κοινότητες, που επομένως ελέγχουν σε σημαντικό βαθμό το κόστος ηλεκτροδότησής τους.

Η μεγαλύτερη πρόκληση της ενεργειακής μετάβασης σε παγκόσμιο επίπεδο είναι η αντιμετώπιση του προβλήματος της «πράσινης» αποθήκευσης ενέργειας με επάρκεια και εύλογο κόστος (αντλησιοταμιευτικά, μπαταρίες, υδρογόνο). Μέχρι τότε, η στοχαστικότητα των ΑΠΕ θα απαιτεί την ύπαρξη και ευέλικτων μονάδων όπως είναι οι μονάδες φυσικού αερίου, οι οποίες θα έχουν ρόλο στη συνολική τιμή ηλεκτρικής ενέργειας, αλλού μεγαλύτερο και αλλού μικρότερο. Η άλλη κατηγορία ευέλικτης ηλεκτροπαραγωγής είναι τα υδροηλεκτρικά, τα οποία αφθονούν στις σκανδιναβικές χώρες. Αντιθέτως στην Ελλάδα, αλλά και σε άλλες περιοχές του ευρωπαϊκού νότου, τα υδροηλεκτρικά έχουν μεν ορισμένες δυνατότητες περαιτέρω ανάπτυξης αλλά περιορισμένες, και γι’ αυτό εκτιμάται ότι η ηλεκτροπαραγωγή από φυσικό αέριο (ή από μίγμα φυσικού αερίου και ανανεώσιμων αερίων) θα συνεχίσει να έχει ρόλο στο ορατό μέλλον.

Συμπέρασμα

Λόγω του συνδυασμού εξάρτησης της ευέλικτης ηλεκτροπαραγωγής από το φυσικό αέριο, απουσίας διμερών συμβάσεων αγοραπωλησίας ενέργειας και χρηματιστηριοποίησης του φυσικού αερίου και της ηλεκτρικής ενέργειας, η Ελλάδα έχει γίνει η πλέον ευάλωτη χώρα της Ευρώπης στις ενεργειακές κρίσεις και το ενεργειακό το υπ’ αριθμόν 1 πρόβλημα για τους Έλληνες πολίτες.

Η λύση στην Ελλάδα βρίσκεται στην απομάκρυνση από τη διαπραγμάτευση της ηλεκτρικής ενέργειας κατά 100% στο χρηματιστήριο και στη διάθεσή της κατά 70% τουλάχιστον με διμερείς συμβάσεις, όπως συμβαίνει στην υπόλοιπη Ευρώπη. Στις συμβάσεις αυτές πρέπει να απεικονίζεται το κόστος σύμφωνα με το μίγμα ηλεκτροπαραγωγής. Και βέβαια πρέπει να ληφθεί μέριμνα για τη διάθεση τέτοιων τιμολογίων και στη λιανική κατανάλωση. Συγχρόνως, πρέπει να αναληφθούν δράσεις για την επιτάχυνση της επέκτασης των ΑΠΕ (αδειοδοτήσεις, δίκτυα ΔΕΔΔΗΕ, κλπ.).

Σε ευρωπαϊκό επίπεδο, πρόκληση αποτελεί και η διόρθωση του μοντέλου λειτουργίας των χρηματιστηρίων φυσικού αερίου και ηλεκτρικής ενέργειας, που με τη σημερινή μορφή τους εγκυμονούν τεράστιους κινδύνους. Είναι χαρακτηριστικό ότι στα χρηματιστήρια φυσικού αερίου δεν υπάρχει ανώτατη τιμή, ενώ στα χρηματιστήρια ηλεκτρικής ενέργειας η ανώτατη τιμή ευρίσκεται στο αστρονομικό ύψος των 3.000 €/MWh, και μάλιστα η τιμή αυτή προσεγγίστηκε στιγμιαία στο χρηματιστήριο της Γαλλίας στις 4/4/2022. Για σύγκριση, η τιμή της ηλεκτρικής ενέργειας πριν από την ενεργειακή κρίση ήταν στα επίπεδα των 40-60 €/MWh και του φυσικού αερίου 15-20 €/MWh. Οι αποφάσεις αυτές όμως (επιβολή πλαφόν, κλπ.) εμπίπτουν στην αρμοδιότητα της Ευρωπαϊκής Ένωσης.