Καταρχάς πρέπει να τονίσουμε την ιδιαιτερότητα του ελληνικού τομέα ηλεκτρισμού ο οποίος αποτελείται από το διασυνδεδεμένο ηπειρωτικό Σύστημα και από τα μη διασυνδεδεμένα αυτόνομα νησιωτικά δίκτυα όπου η ζήτηση ηλεκτρικής ενέργειας καλύπτεται από μονάδες πετρελαίου και σε μικρότερο βαθμό από εγκαταστάσεις ΑΠΕ, σε αναλογία περίπου 85%-15%.

Στο διασυνδεδεμένο σύστημα, τα τελευταία 10 χρόνια παρατηρείται μια σαφής υποχώρηση του μεριδίου του λιγνίτη στην κάλυψη της ζήτησης, από 63% το 2004 σε 45% το 2014. Η μείωση αυτή αντισταθμίστηκε από αντίστοιχη αύξηση του μεριδίου των ΑΠΕ και υδροηλεκτρικών (από 11% σε 25%) καθώς και των εισαγωγών, ενώ το μερίδιο του φυσικού αερίου υποχώρησε από 15,5% σε 12,5% και εκείνο του πετρελαίου από 5% μηδενίστηκε.

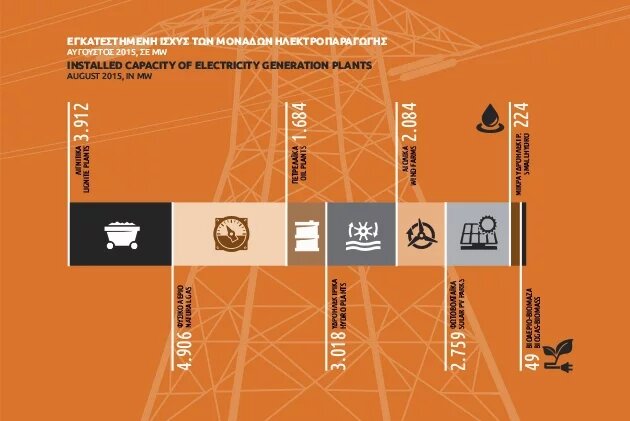

Σε ό,τι αφορά στην εγκατεστημένη ισχύ των μονάδων ηλεκτροπαραγωγής, στην Ελλάδα σήμερα (Αυγ. 2015) έχουμε:

- 3.912 MW λιγνιτικών μονάδων

- 4.906 MW μονάδων φυσικού αερίου

- 1.684 MW πετρελαϊκών μονάδων στα νησιά

- 3.018 MW υδροηλεκτρικών μονάδων

- 1.767 MW αιολικών στο διασυνδεδεμένο και 317 MW στα νησιά

- 2.443 MW φωτοβολταϊκών στο διασυνδεδεμένο και 136 MW στα νησιά

- 224 MW μικρών υδροηλεκτρικών

- 49 MW βιοαερίου - βιομάζας

{kind=link}